EDITORIAL Volver >

Marzo de 2020

Citar: elDial.com - CC606D

Copyright 2024 - elDial.com - editorial albrematica - Tucumán 1440 (1050) - Ciudad Autónoma de Buenos Aires - Argentina

Texto Completo

Marzo

de 2020

Por

Jorge

C. Resqui Pizarro

Nuevamente

nos encontramos con nuestros lectores pasada ya la feria estival y en

pleno

desarrollo del año judicial, con los conocidos

cambios producidos en los

ámbitos de la administración pública nacional, la política y el enfoque

de la

macroeconomía por parte del recientemente asumido Poder Ejecutivo y la

renovación parcial en la composición de las Cámaras de representantes.

Si

bien es cierto que el Poder Judicial no presenta, hasta el momento,

modificaciones sustanciales, abundan los proyectos que provocarían no

pocos

cimbronazos institucionales que impactarían sobre los procedimientos

judiciales.

Nuestras

áreas de práctica profesional e incumbencias, seguramente y como

veremos más

adelante, no serán ajenas a las pretendidas reformas.

En

lo tocante a esta novísima edición de nuestro Suplemento - el N° 8 de

la serie,

dando inicio a la 3ra. temporada -, con toda la voluntad de llevarles

la mejor

doctrina autoral, judicial, la normativa destacable, la práctica

profesional y

las novedades, tenemos el placer de anunciar a dos colegas debutantes

en la

sección de doctrina, los Dres. Alfredo Quaglia y Eduardo Valobra, que

abordan

en sendos artículos, cuestiones relativas a los conjuntos

inmobiliarios,

con perspectivas diferentes pero no menos atrapantes.

La

doctrina autoral

Así,

Quaglia se introduce en la cuestión de los clubes

de campo

preexistentes – sobre los que hemos desarrollado ensayos en

ediciones

previas – en su relación con el derecho consumeril. Luego de una breve

reseña

referida a los antecedentes legislativos y las formas constitutivas,

avanza en

la entronización del derecho real autónomo – aun cuando se lo defina

como

propiedad horizontal especial, amén del debate del que ya hemos dado

cuenta en

otras ocasiones -configurado en el CCyCN, para desembocar de pleno en

la

aplicación de la normativa del derecho del consumo a esta tipología de

conjuntos inmobiliarios.

Concluye en que “la figura del consumidor está comprometida en este

tipo de

emprendimientos”, pese a que hasta tanto no se produzca la denominada adecuación

que impone la ley a los clubes de campo organizados con

formas societarias

al derecho real de la PH, no serán considerados consumidores,

en

línea con precedentes judiciales que cita. Empero, coincidimos con el

autor en

que la calidad de accionista de una sociedad que

tiene por finalidad u

objeto el aprovechamiento de espacios y sectores comunes de

esparcimiento,

recreación, deportivos o de encuentro social y que le permite en esa

condición

al poseedor de la acción ser propietario de un lote y/o casa no excluye

su

calidad, además, de consumidor de los servicios que

ofrece la sociedad

administradora.

Valobra,

por su lado, aborda

la responsabilidad de los conjuntos inmobiliarios

con respecto a

ilícitos cometidos dentro de la urbanización que afecta a personas y/o

bienes

de los propietarios de parcelas. A la introducción en su tesis, le

añade la

búsqueda del bien tutelado en los CI, que de

acuerdo a su consideración

sería la búsqueda de calidad de vida. En esa

inteligencia, entiende que

– salvo pacto en contrario – “dentro de los fines u objetos de su

creación, no

existe la obligación originaria ni sobreviniente de la organización

misma (su

desarrollador) o de sus propietarios o eventualmente de su

Administrador, de

prestar un servicio de vigilancia, al menos en forma directa”.

Entonces, cuando

se extiende al análisis del servicio de seguridad

provisto por las

empresas privadas del rubro, el ensayista propicia que ante la habilitación

que a estas le concede el Estado, las transforma en monopólicas de la

actividad, desplazando cualquier posibilidad de que los CI puedan

llevar a cabo

per se dicha tarea. Por ello, concluye, la empresa de seguridad no

sustituye

al complejo urbanístico en el cumplimiento del deber de garantía o

seguridad

para con sus integrantes, sino que lo hace con el propio Estado. Más

adelante,

nos explica la naturaleza jurídica del contrato de servicio de

vigilancia;

discurre sobre si la obligación generada es de medios o resultados

(entendiendo

que las empresas “están encaminadas a procurar un resultado pero no a

asegurarlo”); refiere a las distintas relaciones que involucra la

prestación

del antedicho servicio para interpelarse si la relación provocada entre

las

firmas dedicadas a esos menesteres y los CI y sus integrantes resulta

ser de consumo

(emparentándose con la doctrina que más arriba reseñamos) para

finalizar con

una vasta referencia a pronunciamientos tribunalicios que atendieron la

responsabilidad de los CI por sucesos de inseguridad ocurridos puertas

adentro y

postular que no sería adecuado establecer un canon objetivo

de

responsabilidad a las entidades por esos eventos.

Como

es habitual, el Dr. Ariel Zumpano nos conduce a un

análisis profundo del

derecho de la PH, en esta oportunidad desmenuzando el instituto de la Prehorizontalidad.

Nos cuenta el significado de afectar un inmueble “a propiedad

horizontal”

(alterar las condiciones a) material, b) jurídica y c) convivencial de

una

propiedad vertical, explica el jurista), para darle nacimiento a una

entidad

colectiva llamada Consorcio. Luego,

puntillosamente, conjuga las

diversas etapas de la prehorizontalidad desde su sustrato (el terreno)

pasando

por sus diferenciados actores, sus relaciones y las consecuencias que

traen

aparejadas. Como con un riguroso mecanismo de relojería, Zumpano nos

depara el

estudio del emplazamiento en un estado jurídico que con la modificación

pergeñada

por el Código unificado se resume en tres artículos, siendo su

antecedente una

extensa ley y su reglamentación.

La

doctrina judicial

Una

de nuestras más firmes intenciones desde los comienzos del Suplemento,

es

otorgarle al lector la posibilidad de abrevar en una variada,

actualizada y

seleccionada colección de fallos que engloben las especialidades en

estudio.

Creemos

que en esta edición no vamos a la zaga: 11 fallos, en su mayoría

peculiares y

de gran utilidad práctica para el abogado litigante, que discurren

entre las

ejecuciones de expensas, las de alquileres, honorarios de los

corredores y

actuación de sus asistentes, locaciones, reivindicación, daños y

perjuicios,

tercería de mejor derecho y prescripción adquisitiva de inmuebles.

Esperamos

sirvan de interesante aporte.

La

normativa

Desde

la salida de nuestro anterior Suplemento – noviembre de 2019 -, la

prolífica

actividad normativa de los últimos meses, no impactó derechamente sobre

nuestro

ámbito de influencia, maguer como no podía ser de otro modo, el plexo

normativo

de “emergencia pública” (allende la doble

indemnización por despido

arbitrario) no soslayó a los consorcios de copropietarios.

De este modo,

la Resolución General de la AFIP 4667/2020 incorporó como sujetos

comprendidos

en la posibilidad de la regularización de obligaciones tributarias y de

la

seguridad social a los Consorcios, quienes para acogerse a los

beneficios

deberán tramitar el certificado MiPyme y a través de sus

administradores seguir

las Guías orientativas elaboradas por el organismo recaudador. Aquí

tendrán el

texto completo.

La

práctica profesional

Incursionamos

una vez más en las presentaciones sinópticas mediante PPT para

aplicarla a la

faz eminentemente práctica de la labor profesional y, particularmente,

dirigida

a los colegas que administran inmuebles sometidos al régimen de la PH.

El Dr. Gustavo

A. Griffith nos facilita, sintéticamente, el ejercicio de la gestión

de

expensas en los entes consorciales, con su doble mirada como

abogado y

administrador.

El

mercado inmobiliario

Tal

como venimos desarrollando en las anteriores salidas del Suplemento,

nos vamos

a referir al soporte fáctico que permite la

actuación profesional de

quienes nos abocamos a la actividad inmobiliaria desde el prisma legal:

la

industria de la construcción y el conocido como “mercado inmobiliario”

o de

“real estate”.

Según

la Cámara de la Construcción (Cameco), la actividad cayó 13.5 % en

enero del

corriente año respecto de igual mes de 2019 (datos tomados del

Instituto de

Estadísticas y Censos – INDEC – a través del Indicador Sintético de la

Actividad de la Construcción – ISAC -).

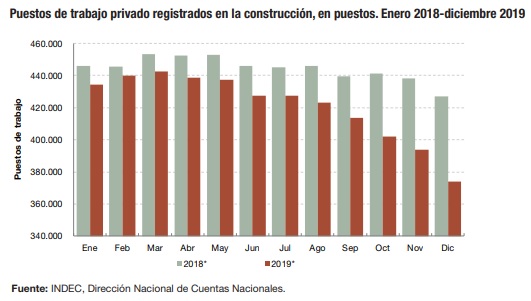

Para

muestra vale lo que sigue: una reducción de los puestos de

trabajo del 12,7

% interanual entre diciembre de 2019 y el mismo mes de 2018[1]

De

esta manera, se acumulan 17 meses de baja de la producción

y se

perdieron 90.000 puestos de trabajo directos desde 2018, año en que

comenzó

fuertemente la debacle, en especial desde marzo de aquel año cuando

sufrió el

impacto de la gran devaluación. Sólo en diciembre pasado se destruyeron

19 mil

puestos, tendencia que continuó en enero de 2020.

El

actual número de empleados registrados en el sector es el más

bajo de los

últimos 15 años. Solamente en diciembre de 2019 se perdieron

19.586

puestos.

Otro

elemento alarmante es la precariedad que sigue predominando entre los

asalariados del sector: el índice pasó de 68% en 2004 a 61% en 2006,

mientras

que entre 2016 y 2018 se mantuvo en torno del 54%.

A

su vez, el costo de la construcción aumentó un 5,2 % en enero

último y

el incremento interanual fue del 59 % superando en más de 6 puntos

porcentuales

al índice de inflación general.

El

Instituto de Estadística y Registro de Industria de la Construcción

(Ieric)

concluye en un reciente informe que la pésima situación

tiene su reflejo

en la variación de la compra de materiales para la construcción. Como

publicó

el INDEC hace pocos días, en enero de este año el consumo de asfalto

cayó 63,6%

respecto de igual mes de 2019; el de hormigón elaborado, 43,1%; el de

grifería,

tubos de acero sin costura y vidrio, 17,4%; el de hierro redondo y

aceros para

la construcción, 15,4%; el de cemento portland, 14,7%; el de mosaicos y

calcáreos, 13,7%; el de artículos sanitarios de cerámica, 11,3%; el de

pinturas, 7,2%, y el de cales, 6,8%.

El

Ieric señala como responsable del delicado escenario a la paralización

de la

obra pública en 2019 (se terminaron grandes obras en la Ciudad de

Buenos Aires

y, al igual que en el resto del país, la crisis macroeconómica cortó la

posibilidad de nuevos proyectos) y al contexto desfavorable para la

inversión,

que desalentó nuevos desarrollos en la obra privada.

Sin

duda, el Estado Nacional debería generar incentivos potentes

para

fortalecer las inversiones en este sector, pero el déficit fiscal, la

economía

arrasada por la gestión que finalizó el 10 de diciembre y la

imposibilidad de

endeudarse en los mercados implican caída de inversión en el sector

público;

aunque, por otro lado, la restricción a la compra de dólares para

atesoramiento

a la cotización oficial (vulgarmente conocida como cepo cambiario)

puede

redireccionar a la construcción privada el ahorro que no puede

refugiarse en la

divisa.

El

panorama no puede ser más sombrío, y unánimemente los distintos

sectores

relacionados con la industria coinciden en el análisis: no habrá un

cambio

positivo ni significativo en las obras públicas, habida cuenta además

que los

proyectos de PPP (Contratos de Participación

Público-Privada) se

cerraron por falta de financiamiento, ya que estaban apalancados con

crédito

privado, hoy casi inexistente. Cabe añadir, que los PPP, más allá de

los

pomposos anuncios por el gobierno anterior, no tuvieron demasiada

oportunidad

de desplegarse ante el contexto desarticulado de la economía, que

beneficiaba a

la especulación con altas tasas de interés y nulas restricciones a la

entrada y

salida de capitales (carry trade).

En

rigor de verdad, la puesta en marcha de los PPP – que conllevó la

sanción

previa de una ley, la 27.328[2]

– implicó transpolar un

sistema ajeno a nuestra tradición jurídica y de obra pública traído de

la

experiencia de algunos países centrales, que se intenta extender sobre

gran

parte del continente, con un dejo de beneficio principal a los

capitales

extranjeros de inversión que podría - aunque no lo sabemos aún en la

práctica

concreta – facilitar la concreción de obras de infraestructura que los

Estados

nacionales de la región no estarían en condiciones de afrontar por sí

solos.

Todo

indica, empero a algunas pautas establecidas en la norma con respecto a

la

creación de la Comisión Bicameral de Seguimiento de Contratos de

Participación

Público-Privada y el control que debe ejercer sobre estos contratos la

Auditoría General de la Nación, que las obligaciones y garantías que

recaen

sobre el Estado argentino son mayores y desproporcionadas en relación

con el

compromiso que asume la actuación de los privados. Sin duda, la idea,

hasta el

momento, deparó muchas más satisfacciones a algunos colegas y estudios

jurídicos de aceitada relación con la administración gubernamental que

concluyó

en diciembre del año pasado, quienes propugnaron el tratamiento del

proyecto

devenido en ley y terminaron asesorando a los pocos inversionistas

conformados

por consorcios nacionales e internacionales.

Como

vimos, nada vislumbra que la actividad de la construcción,

considerada

desde siempre madre de todas las industrias (viene

a cuento aquello que

la industria de la construcción es provista por no menos de 35

“gremios” de

manera directa y no menos de 50 de modo indirecto), comience un lento

despegue

antes de la mitad del presente año, aunque más de una voz agorera

predice que

la desazón transcurrirá durante, al menos, los próximos nueve meses.

Los

análisis más optimistas están dando, de todos modos, por una razón que no

es

un síntoma de buena salud para la economía en general: como

los argentinos

no tienen otras alternativas financieras donde

colocar sus ahorros,

podrían volcarse a la refacción, ampliación, remodelación y

autoconstrucción,

algo que impulsaría un poco la actividad y la venta de materiales.

En

ese sentido, el Ieric destaca que lo poco que se movió de la actividad

en 2019

fue aquello impulsado por ahorros volcados a refacciones o

construcciones de

viviendas familiares. "Esto se refleja en la performance del cemento en

bolsa, que terminó el año con una caída de 7,6%, pero que en diciembre

cayó

menos (en ese mes bajó 4% el consumo en bolsa, mientras que la compra a

granel

bajó 17%)", relatan en este instituto.

Conspira

contra un cambio en el depresivo escenario, que el

condicionante de la

deuda pública externa todavía no encuentra un cauce de solución

mediante una

satisfactoria renegociación (tanto con los tenedores de deuda privados

cuánto

con el principal acreedor institucional como lo es el Fondo Monetario

Internacional)

y que, según el actual Gobierno Nacional, no se estaría en condiciones

de

aprobar un Presupuesto General de gastos y recursos para la Nación que

contemple los niveles de inversión en obra pública que podrían

abordarse.

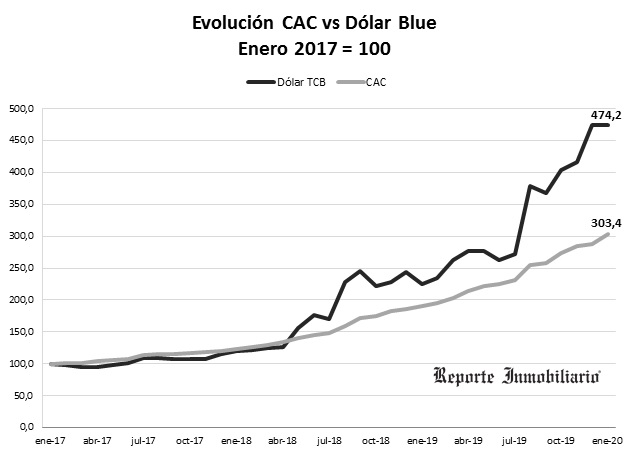

Sin

embargo, un dato es mínimamente alentador después de la tremenda

devaluación

que sufrió nuestra moneda en los dos últimos años y en particular desde

agosto

de 2019: el costo de construcción del metro cuadrado se encuentra en

uno de sus

mínimos históricos medido en dólares, 700. “Hasta el cuarto mes de

2018, medido

desde enero de 2017 el costo de construcción se mantuvo por encima del

dólar en

un 5 % mensual promedio. A partir de mayo de ese año, hace ya 21 meses

contados

hasta enero de 2020, el costo de obra permaneció un 23 % en promedio

mensual

por debajo del valor del dólar, con meses pico como en diciembre último

donde

esa diferencia se ensanchó a casi el 40 %. Desde agosto de 2019 los

costos de

obra permanecen como mínimo un 30 % por debajo del valor del billete

estadounidense”

[3]

Esas

rebajas no han sido en general lo suficientemente significativas –

siguiendo a

lo informado por ReporteInmobiliario.com -como para activar la demanda

de

compradores en los emprendimientos que se comercializan desde el pozo;

en los

últimos meses se observa una actitud mucho más proactiva de parte de

los

desarrolladores en hacer notar la baja del valor en la comercialización

de

ciertos emprendimientos.

Mientras

tanto, los compradores que liquidaban dólares para pagar mensualmente

sus

cuotas ajustadas por el índice CAC (mensual, emitido por la Cámara

Argentina de

la Construcción) fueron los que hasta ahora capitalizaron la diferencia

a su

favor.

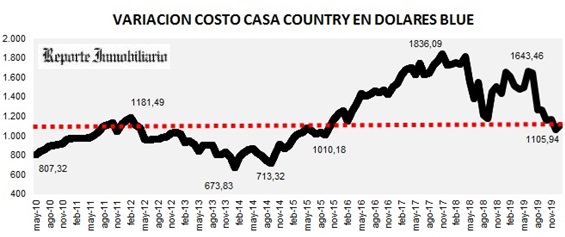

En

tanto, el costo en pesos para construir una vivienda sobre

lote propio

se ubicó en casi $ 86.000 por cada m2 a finales de enero de 2020, en la

Provincia de Buenos Aires.

“Construir

así, una vivienda con buen nivel de terminaciones y con una superficie

de 305

m2 alcanza un costo algo por encima de los 27 millones de pesos, lo que

se

traduce a un total de 348.372 dólares medidos por la cotización del

mercado

marginal de divisas.

“Para

retrotraerse a un costo de ese orden en dólares habría que remontarse a

mediados del año 2015, siendo desde ese momento el valor

actual el más bajo

luego del mínimo alcanzado el pasado mes de diciembre. Por

otra parte, cabe

mencionar, que el costo actual es un 33 % más bajo del de hace un año y

un 40 %

inferior al máximo de los últimos años registrado en noviembre de 2017,

cuando

superó los 578.000 dólares” (el énfasis es propio) [4]

Por

ende, el costo por cada metro para construir la tipología de

vivienda

analizada llega actualmente a los 1.106 dólares blue [5]

Otro

punto a favor de aliento para revertir el cuadro negativo es que, tal

como

remarca el Ieric, el único dato positivo de 2019 fue que los permisos

de obra

crecieron 11% en el acumulado del año y dieron un salto de 48% en

diciembre

respecto de igual mes de 2018 (en enero de este año subieron 7,5% en

comparación con igual mes de 2019). "Esto significa que hay muchas

obras

proyectadas que, si bien no se iniciaron por la incertidumbre general,

en

cuanto haya una señal positiva, empezarán a levantarse", explican en

ese

instituto.

La

Camarco, en estos días, presentó una serie de propuestas para reactivar

el

sector, como la aplicación a toda empresa constructora

de regímenes

fiscales y previsionales de excepción; el establecimiento de

una línea de

descuento de certificados de obra pública, y la neutralización de los

contratos

(sin multas ni sanciones por un plazo), entre otras.

La

cámara sectorial sugirió, además, que se fije un incentivo

fiscal a la

construcción de nuevas viviendas para sectores medios; que se impulse

un

proyecto de ley que establezca que los créditos hipotecarios se

actualicen por

el coeficiente de variación salarial (CVS), y la

puesta en marcha de un

plan de construcción de viviendas sociales, a través de los institutos

de

vivienda provinciales con recursos del Estado Nacional.

Esto

apunta, entendemos, a intentar vigorizar un motor esencial de la

economía como

lo es la industria que nos ocupa, aunque se da de bruces con los

limitantes

presupuestarios del erario público, en un panorama de cuasi

default en

que se halla.

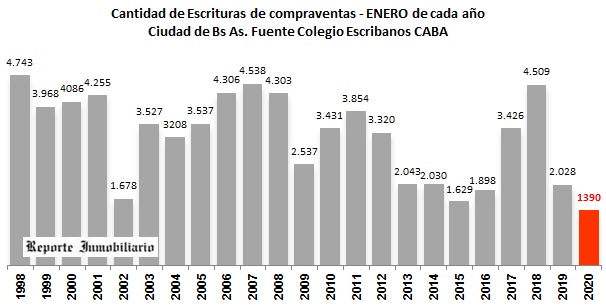

Paralelamente,

otra de las patas del sistema, también encuentra un escenario desolador.

La comercialización de inmuebles encontró en enero

de 2020 su peor performance

desde que se tiene registro (1980): 1390 actos

escriturarios.

En

comparación con diciembre de 2019, los actos cayeron 57,4% en cantidad

y un

52,1% en pesos. El monto medio de los actos fue de $7.046.230 (111.880

dólares

de acuerdo al tipo de cambio oficial promedio), es decir que creció

37,9% en un

año en pesos, mientras que en moneda estadounidense bajó 15,8%.

“Si

vamos hacia atrás al inicio de la serie (año 1998) no es posible

encontrar un

enero con cifras tan bajas. Ni siquiera enero de 2002, cuando arreciaba

la mega

crisis de la convertibilidad. En ese momento se efectuaron 1678

compraventas un

20 % más que en enero de este año. No obstante, el peor mes había sido

durante

el cepo anterior en enero de 2015 con 1629 escrituras, 17 % más que la

actuales.

Las 1390 escrituras actuales representan menos aún que la tercera parte

de las

registradas al inicio de 2018”[6][7]

En

enero, las escrituras formalizadas con hipoteca bancaria

totalizaron 111

casos, 49,3% menos que las registradas un año antes. Representaron el

8% del

total, frente al 10,8% de un año antes.

La

provincia de Buenos Aires, va de suyo, no corrió mejor suerte. El

número de

compraventas otorgadas en la más importante de las provincias

argentinas

registró en el primer mes del año una disminución del 20,8 % interanual.

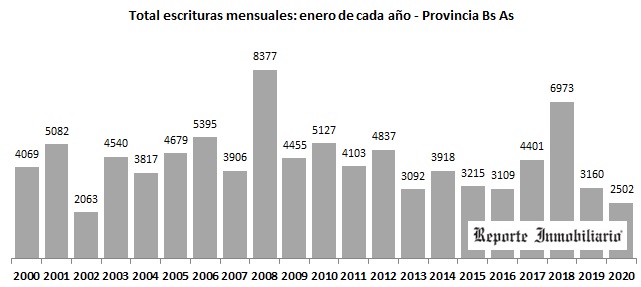

“Se

trata del peor enero desde el año 2002, en pleno

estallido del ‘uno a

uno’. El total de escrituras fue de 2502, mientras que en el mismo mes

del año

pasado se habían registrado 3160. Los datos surgen de las estadísticas

elaboradas mensualmente por el Colegio de Escribanos de la Provincia de

Buenos

Aires” (el resaltado nos pertenece)[8][9]

En

lo que respecta a la comparación con el mes anterior, se evidencia una

disminución del 80,6 % en las compraventas ya que en diciembre de 2019

se

habían registrado 12.873 operaciones.

En

otro orden, ante la virtual inmovilización de las operaciones

inmobiliarias,

los valores en dólares a los que se publican las ofertas de venta de

departamentos usados de dos y tres ambientes en la Ciudad de Buenos

Aires

mostraron una retracción para el promedio de la ciudad del

2,5 % el

último trimestre; acusando ya una baja interanual del 8,8 % en la

comparación

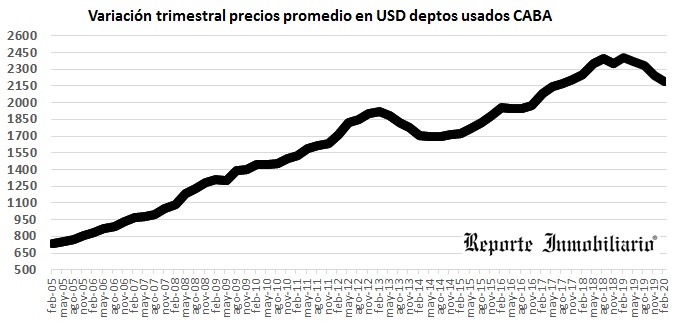

entre febrero de 2020 contra el mismo mes del año pasado.

El

valor metro cuadrado promedio del usado para calidad estándar

sin amenities

en base al relevamiento que Reporte Inmobiliario realiza en forma

trimestral

desde el año 2005 se ubicó en febrero del presente año en los 2.190

U$S/m2,

valor aún en los niveles de mediados del 2017 en pleno boom de ventas

con

créditos hipotecarios UVA [10]

[11]

Y

aquí queremos detenernos, para interrogarnos sobre la influencia

negativa

de algún sector de las corporaciones de martilleros y corredores

inmobiliarios

que lejos de desalentar a sus colegiados en lo referido a la gestación

de falsas

expectativas en los propietarios de departamentos y viviendas

usados –

cualquiera sea la categoría y característica de los inmuebles y su

ubicación

geográfica dentro de la CABA y buena parte del conurbano bonaerense – a

la hora

de tasar, por el contrario sostienen valores impropios para la época

recesiva

en que vivimos. Retraer apenas un 2.5 % promedio en

el precio en dólares

de esos inmuebles implica no reconocer la impresionante revalorización

de la

divisa que en cualquier mercado de que se trate, redundaría en una

sostenida y

destacada baja en los precios en dicha moneda extranjera. Es de pensar

que por

más pulsión refractaría por parte de los propietarios que,

infundadamente, se

esmeran en mantener el precio en divisas de sus bienes,

los

profesionales del sector no realizan acabadamente su tarea y función

dentro del

“mercado”, asesorando correctamente y no aceptando, ante la insistencia

del

cliente oferente, la fijación de valores que lo único que provocan es

mayor

estancamiento e indefinición. Parecería que la ambición de una toma

de

ganancias desmedida – hasta podríamos enunciar una conducta

codiciosa – es

mayor que el perjuicio que produce en la actividad y en el daño

autoinflingido.

La

escasa flexibilidad a un ajuste de precios más

veloz, ya que el descenso

al no resultar de la dimensión necesaria como para recuperar un nivel

de ventas

que ha llegado a un piso histórico, suma por otro lado que tampoco

operan

variables que hayan recuperado la cantidad, capacidad y/o motivación de

la

demanda. Salarios y jubilaciones que han perdido en los últimos cuatro

años una

capacidad adquisitiva – en promedio – cercana al 20 % - con la

consiguiente

caída del ingreso real de las personas en dólares

-; la desaparición del

crédito UVA por razones más que elocuentes y las dudas nacientes en la

recreación del Procrear más la restricción casi absoluta para acceder

al

mercado oficial de cambios y la retracción exasperante de la economía

nacional,

no admiten valores similares a épocas de expansión económica y gran

desarrollo

del mercado inmobiliario (años 2007 a 2011 y, en parte, 2017).

Si

a lo expresado le agregamos – esperando que así no sea – la posible

penetración

en nuestras tierras de la epidemia del Coronavirus – Covid-19 – la

escena no

podría ser menos auspiciosa. Para muestra apenas cabe observar lo que

sucede en

el norte de Italia, sin necesidad de citar a China, con regiones

enteras

paralizadas para prevenir el contagio y erradicar el virus.

Adentrándonos

en el conocido como mercado de alquileres y renta,

las locaciones

urbanas crecieron, significativamente, por debajo de la

inflación e incluso

menos que el índice salarial, aun cuando los valores locativos de

mercado

crecieron cerca de un 75 % en dos años.

De

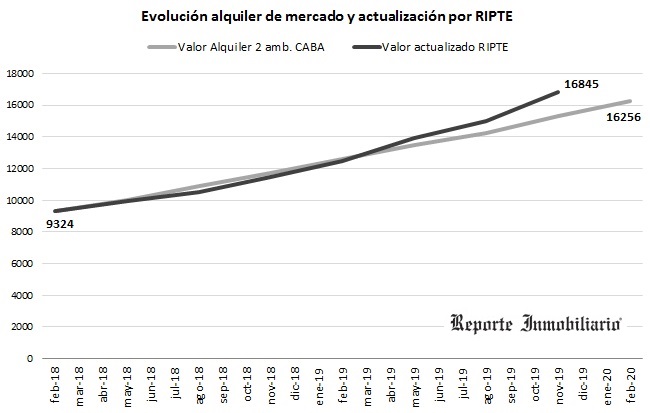

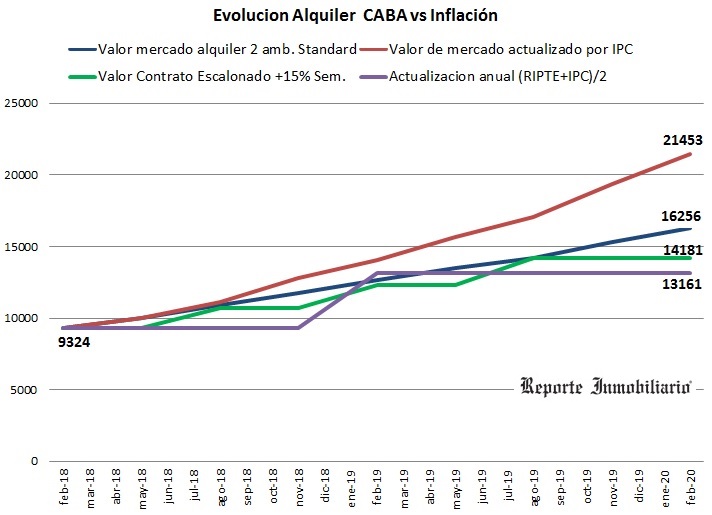

acuerdo al Reporte Inmobiliario [12]

“la cotización de una

unidad standard de un dormitorio alcanzó un promedio en CABA de $

16.256 en los

primeros días de febrero, mientras que dos años atrás, en el mismo mes

de 2018,

la media se encontraba en $ 9.324” [13]

Con

relación a febrero de 2018, si el valor locativo hubiera evolucionado

par y

paso con la inflación actualmente a febrero de 2020 debería hallarse

por encima

de los 21.000 pesos ($ 21.453) un 32 % más alto que

el promedio actual

registrado de $ 16.256, debido a que entre febrero de 2018 y enero de

2020 la

inflación fue del 130,1 % medida por el IPC nivel general del INDEC.

Por

otra parte, si el alquiler original de inicio del contrato en febrero

de 2018

se hubiera actualizado por índice salarial su valor

también superaría al

actual de mercado ya que alcanzaría los $ 16.845 a diciembre de 2019

considerando el último valor del índice RIPTE (Remuneración Imponible

Promedio

de los Trabajadores Estables), restando aún adicionar la actualización

que

correspondería a enero de 2020 [14]

Ahora

bien, un contrato que hubiera vencido a fines de enero de 2020 habría

sufrido

en su transcurso aumentos escalonados semestrales

de entre el 12.5 y el

15 %, de acuerdo a lo que se pactaba habitualmente a la fecha de inicio

del

mismo en febrero de 2018. Así, de haber sido expuesto al máximo de tasa

de

actualización cada 6 meses (15 %), el último mes de contrato

correspondiente a

enero de 2020 habría abonado $ 14.181, quedando $ 2.075, lo que

representaría

casi un 15% de incremento adicional para alcanzar el alquiler vigente

en el

mercado para un departamento similar y un 51 % por debajo de la

inflación

acumulada a finales de enero de 2020, destaca Reporte Inmobiliario.

A

su tiempo, si la actualización de ese contrato se hubiera efectuado

según lo

estipulado en la fórmula prevista por el proyecto de Ley de

alquileres del

año pasado que cuenta con media sanción, además de haber

contado con un

único aumento en el primer mes del segundo año de contrato, el monto

abonado

del último alquiler de enero de 2020 hubiera sido de $ 13.161, un 7 %

inferior

al que correspondería por escalonamiento, 19 % menor que el actual de

mercado y

un 63 % por debajo del valor que surgiría de haber

actualizado el alquiler

inicial por IPC [15].

De

la observación de la evolución de las variables analizadas, entre otras

cosas,

puede observarse objetivamente que los valores de alquileres ni por

mercado ni

en su actualización contractual han seguido a la inflación, encontrando

su

límite y nivel de equilibrio en función de la capacidad de pago real de

la

demanda.

De

allí que la rentabilidad de los alquileres se

redujo paulatinamente

hasta llegar ya durante el año pasado a mínimos históricos del orden

del 2,5

% anual.

Esto

debido a que mientras que los valores de venta, atados a la cotización

del

dólar no se ajustaron en la medida de la devaluación

y pasados a

pesos cuando menos se triplicaron, el valor del alquiler

evolucionó por

debajo incluso de la inflación general más en línea con la capacidad

de pago

de una demanda que, en la mayoría de los casos, tampoco pudo recomponer

la

caída del poder adquisitivo de su ingreso con respecto a la inflación y

mucho

menos con respecto a la devaluación [16]

Del

estudio surge que para igualar la renta que se obtenía por el alquiler

de un

departamento en 2017, el valor del alquiler actual debería

subir a más del

doble (+124 %) o bien el valor de venta de la

unidad caer a menos de la

mitad (-55 %).

La

renta promedio actual resulta significativamente

menor a la que se

obtenía en el año 2017, previo al proceso de devaluación acelerada del

peso,

cuando alcanzaba el 5,4 % anual.

Si

hipotéticamente se pretendiera llegar a ese mismo nivel de rentabilidad

–

comenta Reporte Inmobiliario - los valores de venta de los

departamentos deberían

caer a menos de la mitad de los de publicación actuales o bien el

precio del

alquiler mensual aumentar un 124 % con relación a los que se solicitan

hoy,

pasando de $ 16.130 a casi $ 36.200 mensuales.

“Si

bien cualquiera de estos escenarios teóricos extremos sería sumamente

improbable que se reflejaran de forma práctica en la realidad, resultan

ejemplificadores a la hora de extraer algunas conclusiones, entre

otras,

observar cuál de los dos valores tendría mayores chances de ajustar en

pos de

lograr un aumento de la rentabilidad, dentro de un contexto donde las

operaciones de venta se ubican en un mínimo histórico y en el cual la

recuperación del ingreso real de los hogares difícilmente se logre en

el corto

plazo” [17]

[18]

En

lo que se relaciona con el “mercado de oficinas” 2019 cerró con una

vacancia

del 6,3% igualándose al cierre del año anterior. La

producción de nuevas

oficinas sumó un total de 48.900 m2. Su recepción fue positiva dentro

de un

mercado pequeño que aún se mantiene sub-ofertado. “Los submercados con

mayor

absorción en el año fueron aquellos que tuvieron ingresos de edificios

nuevos y

ocupados en su totalidad por empresas de coworking” [19]

El

precio de alquiler promedio en oficinas tuvo una caída del 5,5%

en

comparación con el cierre del año 2018 pero, teniendo en cuenta el

aumento del

valor del dólar que hubo durante el 2019, la variación ha sido del 54%.

Se debe tener a la vista que, como es en el caso de los últimos diez

años, los valores

de los alquileres se han pagado al tipo de cambio oficial establecido

por el

Banco de la Nación Argentina (BNA).

En

preta síntesis, volvemos sobre aquello que manifestáramos en anterior

edición

de nuestro Suplemento, relativo a plantearnos –

contra la resistencia de

corporaciones que nuclean a empresas de la construcción y los

inmobiliarios y

de más de un multi propietario de bienes raíces – si no es tiempo de

revalidar

un debate de antigua data y dar paulatina defunción a la cotización de

inmuebles

en dólares estadounidenses, revirtiendo la tendencia iniciada hace más

de 4

décadas, para desterrar las permanentes distorsiones en los

valores de

compraventa y locación de viviendas y porque no de inmuebles

comerciales e

industriales. Ergo, comenzar, en definitiva, el camino de la pesificación

que

debe ser acompañada por otros rubros de la economía, para impulsar un

sendero

virtuoso de crecimiento y fortalecimiento, de una vez por todas, de

nuestra

moneda, evitando la permanente volatilidad y el señorío del mercado por

encima

de las necesidades y derechos de los ciudadanos. Desde ya, para ello,

ineludiblemente, tendrá que haber más Estado eficiente, con equilibrio

fiscal y

aplicando regulaciones justas que eviten los abusos y dirima a favor de

los más

débiles la puja distributiva y la captura de la renta.

No

menos complicada es la plataforma de los edificios sometidos

al régimen de

la propiedad horizontal. Tanto los Consorcios de

copropietarios cuanto los

conjuntos inmobiliarios (PH especial, conforme el CCyCN) vienen

arrastrando el

sufrimiento de la fuerte elevación de sus gastos y

la consecuente suba

de expensas y contribuciones para con sus titulares de

dominio y locatarios

de unidades funcionales. Se habla, sin mediar estadísticas confiables,

que el

alza durante el segundo semestre del pasado año y el primer bimestre

del actual,

ya supera el 60 %, cuando no se duplicó.

El

congelamiento de las tarifas de los servicios

públicos domiciliarios por

los primeros 180 días del presente año, no alcanzan para aliviar el

impacto del

aumento desproporcionado de esas mismas tarifas durante la anterior

administración del país.

El

acomodamiento salarial de los dependientes y el incremento

solidario

(vgr. Decreto 14/2020) también influyen en las cargas cada vez más

aumentadas

de los consorcistas. Se reduce el mantenimiento de los edificios a su

máxima

expresión, lo que no en pocas ocasiones resiente la seguridad

de los

edificios.

Las

deudas por expensas impagas se vieron engrosadas,

llegando la morosidad

a rondar el 30 % en las cuentas de los consorcios.

De esto da cuenta la

suba permanente, año tras año, de los juicios ejecutivos incoados para

el cobro

de expensas atrasadas, información que brinda la Cámara Nacional de

Apelaciones

en lo Civil de la Capital Federal.

La

normativa de emergencia no deja de abarcar a los

consorcios y

urbanizaciones: por un lado, como en todo el ámbito laboral privado,

rige la

doble indemnización (cfr. DNU 34/2019) y por otro costado se pretende

dar

alivio incorporando a los consorcios de propietarios en el régimen de regularización

y refinanciación de deudas tributarias, obtención del

certificado MiPyme de

por medio (cfr. Resolución General N° 4667/2020 de la AFIP, que

acompañamos en

esta edición), derivada de la ley 27.541.

En

definitiva, poco o casi nada resulta halagüeño a la hora de elaborar un

informe

de situación. Si nos queda la esperanza que las políticas que de aquí

en más

adopte el nuevo Gobierno Nacional, acompañadas por los estados

provinciales,

repercutan - aun lentamente – de forma favorable para torcer la

tendencia

declinante y muestren un horizonte de crecimiento económico y de

integración

social.

Entre

tanto, con la casi certeza que no lo avizoraremos en nuestro próximo

encuentro,

nos despedimos de nuestros lectores, solo si Dios así lo determina,

hasta mayo

entrante.

Afectuosos

saludos.

[2] Art.

1°, ley 27.328: “Los contratos de

participación público-privada son aquellos celebrados entre los órganos

y entes

que integran el sector público nacional con el alcance previsto en el

artículo

8° de la ley 24.156 y sus modificatorias (en carácter de contratante),

y

sujetos privados o públicos en los términos que se establece en la

presente ley

(en carácter de contratistas) con el objeto de desarrollar proyectos en

los

campos de infraestructura, vivienda, actividades y servicios, inversión

productiva, investigación aplicada y/o innovación tecnológica”.

[3] ReporteInmobiliario.com, jueves 5 de marzo de 2020. Cuadro Evolución CAC vs. Dólar Blue. (ingresar)

[4] ReporteInmobiliario.com,

febrero 13 de 2020.

[6] ReporteInmobiliario.com,

febrero 27 de 2020.

[8]

ReporteInmobiliario.com,

cit. nota 4.

[10]

ReporteInmobiliario.com,

11 de febrero de 2020.

[12]

ReporteInmobiliario.com,

febrero 20 de 2020.

[15] Cuadro Evolucion_precio_alquiler_mercado_ipc_ripte_escalonamiento_feb2018_feb2020 Reporte Inmobiliario. (ingresar)

[16]

ReporteInmobilairio.com,

febrero 15 de 2020.

[17]

Ídem nota anterior.

[19] MarketBeat Buenos Aires, Oficinas Q4 2019,

Cushman Wakefield.

Citar: elDial.com - CC606D

Copyright 2024 - elDial.com - editorial albrematica - Tucumán 1440 (1050) - Ciudad Autónoma de Buenos Aires - Argentina

¿PROBASTE NUESTROS SERVICIOS?

Formá parte de elDial.com y obtené acceso a novedades jurídicas, nuevos fallos y sentencias, miles de modelos de escritos, doctrinas y legislación actualizada. Además, con tu suscripción accedes a muchos beneficios y descuentos en las mejores editoriales, libros y cursos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}